Comme la plupart des banques en ligne, Monabanq propose des produits complémentaires à ses offres de comptes courants. Il s’agit principalement de solutions de crédit et d’épargne. Si les taux sont assez attractifs par rapport aux banques traditionnelles, que valent vraiment les solutions de Monabanq ? Nous avons cherché toutes les informations nécessaires pour vous aider à vous décider. Découvrez notre avis complet sur les solutions de crédit et d’épargne Monabanq.

- Sans conditions d’ouverture

- Elu service client de l’année

- Assurances et crédits interessants

- Non compatible Apple Pay et Google Pay

Les solutions de crédit Monabanq

Monabanq propose un large choix de crédits adaptés à toutes les situations. Vous trouverez ainsi aussi bien des crédits à la consommation que des crédits immobiliers. Toutefois, l’ensemble de ces offres de crédit n’est accessible qu’aux clients de la banque.

| Montant | Durée | Frais de dossier | Justificatif d’utilisation | |

|---|---|---|---|---|

| Crédit immobilier | 30 000 € à 480 000 € | 5 à 25 ans | Aucun | Oui |

| Crédit renouvelable | 500 € à 5 000 € | 1 ans renouvelable | Aucun | Non |

| Crédit travaux | 3 000 € à 30 000 € | 1 an à 6 ans | Aucun | Non |

| Crédit auto-moto | 3 000 € à 30 000 € | 1 an à 6 ans | Aucun | Non |

| Crédit Autres projets | 3 000 € à 30 000 € | 1 an à 6 ans | Aucun | Non |

Monabanq : crédit immobilier

Lancé en 2019, le crédit immobilier de Monabanq présente des taux particulièrement intéressants mais il offre surtout la possibilité pour les primo-accédants de demander un prêt à taux zéro sous certaines conditions.

Il faut être client Monabanq depuis minimum 4 mois pour pouvoir demander un crédit immobilier. D’ailleurs, le taux du crédit immobilier est abaissé de 0.10 points si le client domicilie ses revenus chez Monabanq. Comme pour le reste des crédits proposés par la banque, aucun frais de dossier ne sera demandé. Le seul apport exigé par la banque sert à couvrir les frais de notaire, de garantie et d’agence.

Le crédit immobilier de Monabanq permet d’emprunter un montant compris entre 30 000 € et 480 000 € sur une durée de 5 à 20 ans. Cette durée peut monter jusqu’à 25 ans dans le cas d’un prêt à taux zéro.

Les taux de ce crédit se veulent très attractifs avec par exemple un TAEG (Taux Annuel Effectif Global) fixe de 1,50 % sur 180 mois pour un montant de 200 000 €.

Monabanq : crédit renouvelable

Le crédit renouvelable est un moyen simple et rapide de faire face à des dépenses imprévues (panne de voiture, remplacement d’électroménager, etc.). Il permet d’emprunter entre 500 € et 5 000 €. Cette somme peut être utilisée en une ou plusieurs fois. Le prêt renouvelable se reconstitue au fur et à mesure des remboursements. Il forme donc une cagnotte utilisable à tout moment sans besoin de refaire une demande de crédit. En contrepartie, ses taux de remboursement sont assez élevés. Une fois la demande de crédit acceptée, l’argent est disponible en 48h sur le compte bancaire de l’emprunteur.

Monabanq : crédits à la consommation

Les crédits à la consommation sont divisés en 3 offres différentes : Auto-moto, Travaux et Autres projets. Il s’agit de crédits amortissables dont la durée et les mensualités sont définies dès le départ.

Monabanq ne demande aucun justificatif d’utilisation pour ces différents crédits. La demande s’effectue à 100 % en ligne. Aucun frais de dossier n’est facturé.

Avantages et inconvénients des solutions de crédit Monabanq

Avantages :

- Possibilité de prêt à taux zéro ;

- Pas de frais de dossier ;

- Taux intéressants ;

- Large choix de crédits à la consommation.

Inconvénients :

- Le prêt immobilier ne concerne que les achats de biens à destination de résidence principale ou secondaire.

Les solutions d’épargne Monabanq

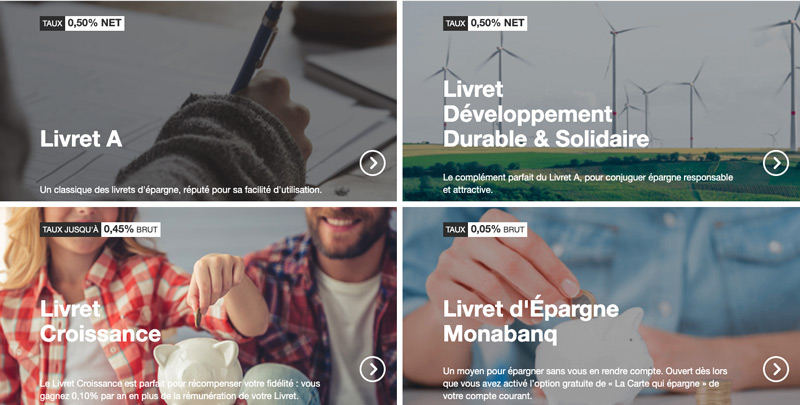

En plus de ses offres de crédit, Monabanq propose également des solutions d’épargne. Au nombre de 4, ces offres s’adaptent à tous les profils d’épargnants. Elles sont en effet très accessibles avec un dépôt initial minimum de seulement 10 €.

| Type d’épargne | Taux | Plafond | Dépôt initial minimum |

|---|---|---|---|

| Livret A | 0,50% net | 22 950 € | 10 € |

| Livret Développement Durable & Solidaire | 0,50% net | 12 000 € | 10 € |

| Livret Croissance | Jusqu’à 0,45% brut | 25 000 € | 10 € |

| Livret d’épargne Monabanq | 0,05% brut | Aucun plafond | 10 € |

Monabanq : livret A et livret développement durable et solidaire

Parmi ses offres d’épargne, Monabanq présente ces livrets classiques avec un taux identique. La principale différence entre ces deux produits sera le plafond maximal : 22 950 € pour le livret A et 12 000 € pour le livret Développement Durable et Solidaire.

Monabanq : livret croissance

Le livret Croissance est une exclusivité de Monabanq qui se caractérise par une prime de fidélité. En effet, son taux d’intérêt peut aller jusqu’à 0,45% brut pour les clients les plus fidèles. Le taux d’intérêt de base de ce livret est de 0,05% brut mais chaque année, il augmente de 0,10% pour atteindre son taux maximal de 0,45% brut. Une fois ce taux atteint, il est valable à vie. La seule condition pour en bénéficier est de toujours avoir au minimum 1 500 € sur ce livret.

L’argent déposé sur ce livret reste disponible immédiatement. Comme les autres produits d’épargne Monabanq, ce livret nécessite d’être déjà client chez la banque.

Monabanq : livret épargne

Avec ce produit, la banque vous propose un livret d’épargne non réglementé, c’est-à-dire que c’est la banque elle-même qui fixe les taux d’intérêt et les plafonds. Le livret d’épargne Monabanq est particulièrement intéressant grâce à son absence de plafond.

Monabanq : assurance-vie

Monabanq propose également ce produit d’épargne accessible à partir de 500 € avec des versements programmés de 50€/mois ou à partir de 1 000 € sans obligation de versements programmés. En 2019, l’assurance-vie Monabanq présentait des taux de rendement entre 1,15% et 1,70%, déduction faite des frais de gestion.

Aucun frais de dossier ne sera demandé pour l’ouverture d’une assurance-vie Monabanq.

Avantages et inconvénients des solutions d’épargne Monabanq

Avantages :

- Large gamme de produits d’épargne ;

- Livret croissance qui récompense la fidélité ;

- Livret épargne intéressant ;

- Assurance-vie accessible.

Inconvénients :

- Pas de PEL, ni de CEL.